NISAとは?

NISAとは何か?

最近よく聞く言葉ですね!NISA(ニーサ)は日本版ISA(アイサ)、正式名称「少額投資非課税制度」の愛称です。

つまり、NISA=日本版ISA=少額投資非課税制度なんですね。

イギリスのISA(個人貯蓄口座)を元にしているためこの名前がついています。

2014年1月1日に制度自体はスタートしますが、前準備としての専用の口座開設が2013年10月から始まります。

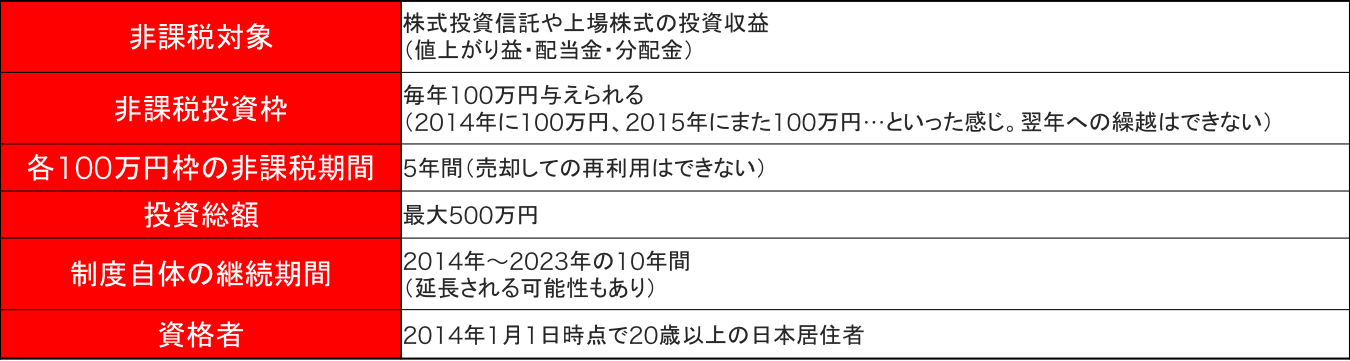

NISAとはずばり、「投資収益が非課税」になる制度で、NISA専用の非課税口座を用意すると、株式投資信託や上場株式の投資収益が非課税になります。

ところで非課税口座とは

NISAに用いる口座は、特定口座や一般口座と異なり、別途開設が必要です。

特定口座、一般口座で購入した株式や株式投資信託の配当金、分配金、または売却した際の売却益は、2014年から20%の税率がかかってしまいます。

(現在の証券優遇税制(20%→10%)は2013年末で廃止となります)

しかし、非課税口座内なら非課税期間において税金が「0%」となります。

例えば、基準価額1万円の投資信託を100万円分購入し、非課税期間中、基準価額が1万3千円に上昇した時点で分配金を受け取り、その後基準価額が1万5千円の時点で売却、売却益を獲得したとすると、通常はその分配金・売却益に対して20%の税金がかかってしまいますが、NISAの非課税口座内であれば分配金に対しても、売却益に対しても課税は0円となります。

この非課税口座は一人1口座のみ持つことができます。なのでどの証券会社・銀行等で開設するか充分検討する必要があります。

また口座の有効期間は4年と定められていて、4年毎に更新を行わなくてはいけません。この時には金融機関を変更しても構いません。

NISAの対象者

NISAの非課税口座を開くことができるのは、2014年1月1日時点で20歳以上の日本の居住者と恒久的施設を保有する非居住者です。

前述のとおり、対象者は一人一つ、非課税口座を開設できます。

約1億人、総人口の約8割がNISA対象と言われています。

制度継続期間

非課税口座を開設した人は、毎年新たな非課税投資枠が100万円付与されます。

2014年に100万円分

2015年にまた100万円分、

2016年にまた100万円分・・・

といった感じです。

枠の付与が続く「制度継続期間」は2014〜2023年の10年間となっています。

ただしこの10年間は変更する可能性があり、制度が定着するようであればもっと延長するかもしれないそうです(政府見解より)

各100万円枠の非課税期間

非課税期間は、それぞれの投資を始めた年から5年間、5年目の年末までとなっています。

つまり、同じ年に始めた投資であれば1月でも12月でも満期は同じです。

よく聞く「最大500万円」

「最大500万円!」とよく聞くフレーズですが、どういうことかというと、下表の薄黃色の部分のことです。

毎年100万円の投資を続けると、5年を経過すれば、投資枠の利用額が最大500万円になる年が現れる、ということです。

投資枠の利用方法

投資枠の翌年への繰越不可

毎年の投資枠は、その年の1〜12月の買い付けのみ有効で、その年に使わなかった分を翌年に繰り越すことはできません。

一括・分割・積立はどれでもOK

枠を利用する際に、100万円以内の金額をまとめて投資することも、数回に分けて投資することも可能です。

一括・分割・積立どれもOK!

購入本数には制限なし

100万円までの利用なら、購入本数には制限はありません。

保有中の資産の引越しはNG

現在保有中の資産をNISAに引っ越すことは残念ながらできません。

NISAでは、非課税の投資対象の資産は全て「新規購入」する必要があるからです。

保有中の資産を一旦売却して非課税口座で買い直すことはできるますが、売却時と再購入時の手数料を考慮する必要はあります。

これは枠内?枠外?

・値上がり益は枠外

使った投資枠は「購入時」の金額でカウントします。つまり、毎年の残りの投資可能枠は

(100万円)ー(年内購入済み資産の「購入時」金額の合計)

で算出することができます。

・手数料は枠外

非課税投資枠の上限100万円は、約定金額での100万円を意味しているので、手数料はカウントされません。

ただし、投資信託の場合、一般的に金額指定で100万円の投資信託を購入する場合、手数料や消費税も100万円に収まるように調整されるので実際の約定金額は手数料などによって97〜8万円になってしまいます。

・分配金再投資は枠内

分配金を再投資することは通常の非課税枠での新規購入とみなされ、枠内となります。

途中売却について

非課税期間の5年の間、値が上がり下がりするなどして売却したくなる可能性は充分あります。

NISAでも途中売却はいつでもOKです。ただし、一度投資したものを売却しても、その枠を使った再投資はできないので売却には十分注意が必要です。

例えば、「A社の株を100万円分購入したが80万円に値下がりしたので、売却して余った20万円分、B社の株に入れ替えておこう」という風に、市場の変化に合わせて投資対象を入れ替えることができないのです。

また売却した結果、損益が発生しても、他の口座との損益通算はできません。非課税口座はあくまで独立した口座として扱われます。

非課税期間終了時

各100万円枠の非課税期間は5年で終了しますが、NISA口座内の保有資産を急いで売却する必要はなく、一般口座、特定口座に移すことが可能です。

また、5年経過したNISA口座内の保有資産のうち、100万円以内の額をその次の新たな100万円枠に移す事も可能です(ロールオーバー)。

例えば2014〜2018年の投資分で、2014年に100万円分購入したC社の株が2018年末の時点で150万円に値上がりした場合、2019年に付与される100万円枠に100万円までをロールオーバーすることができます。

そうすればその100万円分はまたさらに5年、非課税を享受することができますね。残った50万円分は特定口座・一般口座に移すことができます。

取得時価の更新

非課税期間を満了し、一般・特定口座に移管する際には資産の「取得時価」が期間満了時の時価に自動的に更新されます。

つまり、その後、課税対象となる売却益に対する計算にはこの時価が使われるのです。

例えば、100万円分購入した株が非課税期間満了時に120万円に値上がりした場合、「取得時価」は120万円に自動的に更新されます。その後さらに値上がりして150万円の時点で売却した場合、税金は150万ー120万=30万円に対してかけられます。これは、本来100万円だったものが150万円に値上がりした50万円分に税金がかけられるよりお得ですよね。

逆に、100万円分購入して非課税期間満了時に90万円に値下がり、しかしその後120万円になって売却すると、「取得時価」が90万円になっているために税金は120万ー90万=30万円に対してかけられ、本来の購入時の100万円にまで回復する分にまで課税されてしまうことになり要注意です。